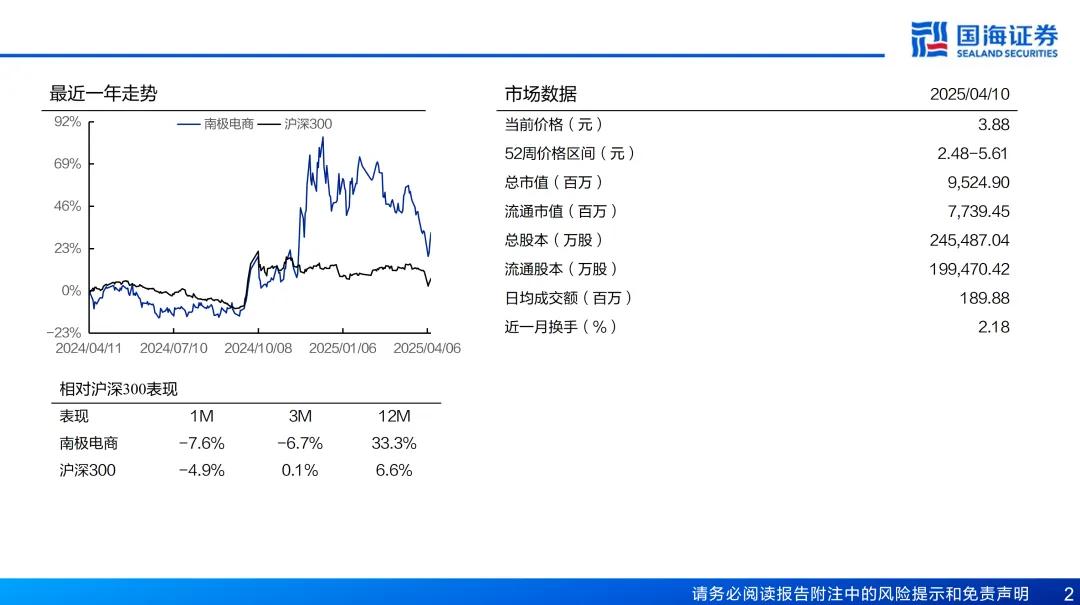

本文来自国海证券研究所于2025年4月11日发布的报告《南极电商(002127.SZ)深度报告:国民品牌重塑,大牌平替未来可期》2024正规配资公司 ,欲了解具体内容,请阅读报告原文。芦冠宇S0350521110002

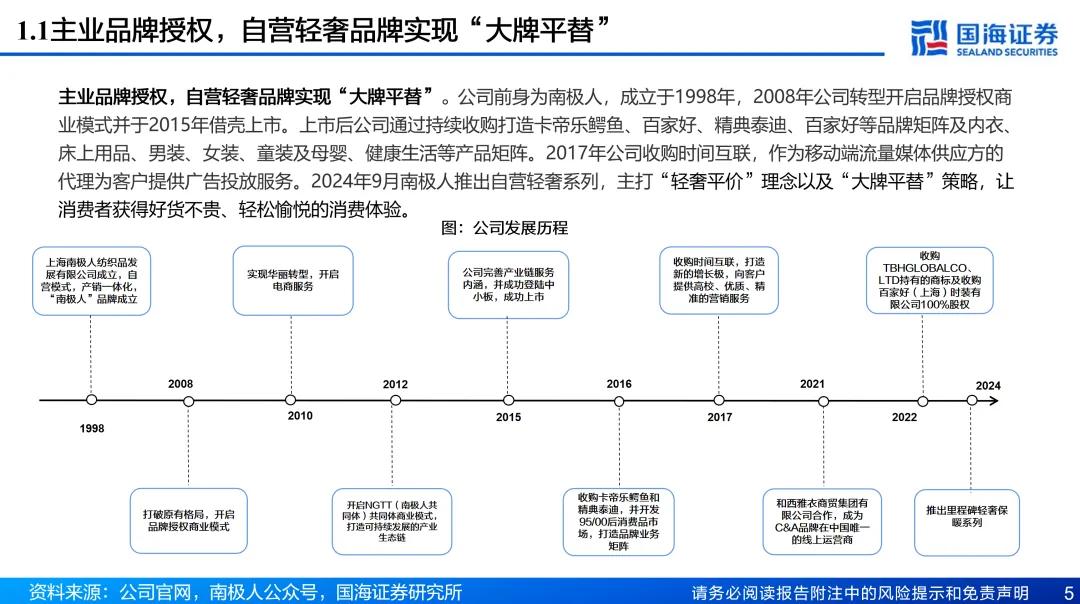

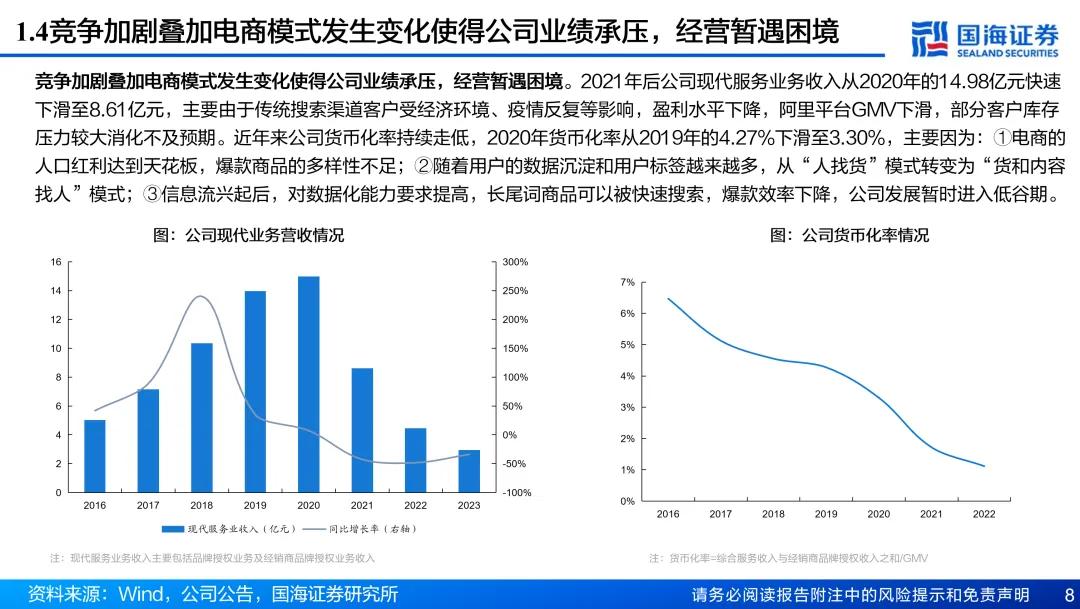

时代红利褪去,品牌价值仍在。公司主业为品牌授权,上市后公司通过持续收购打造卡帝乐鳄鱼、百家好、精典泰迪、百家好等品牌矩阵及内衣、床上用品、男装、女装、童装及母婴、健康生活等产品矩阵。2010年转型品牌授权模式后伴随互联网崛起,实现多渠道、多品牌、多品类的高速发展阶段。2021年由于传统搜索渠道客户受经济环境、疫情反复等影响公司业绩承压,经营暂遇困境。

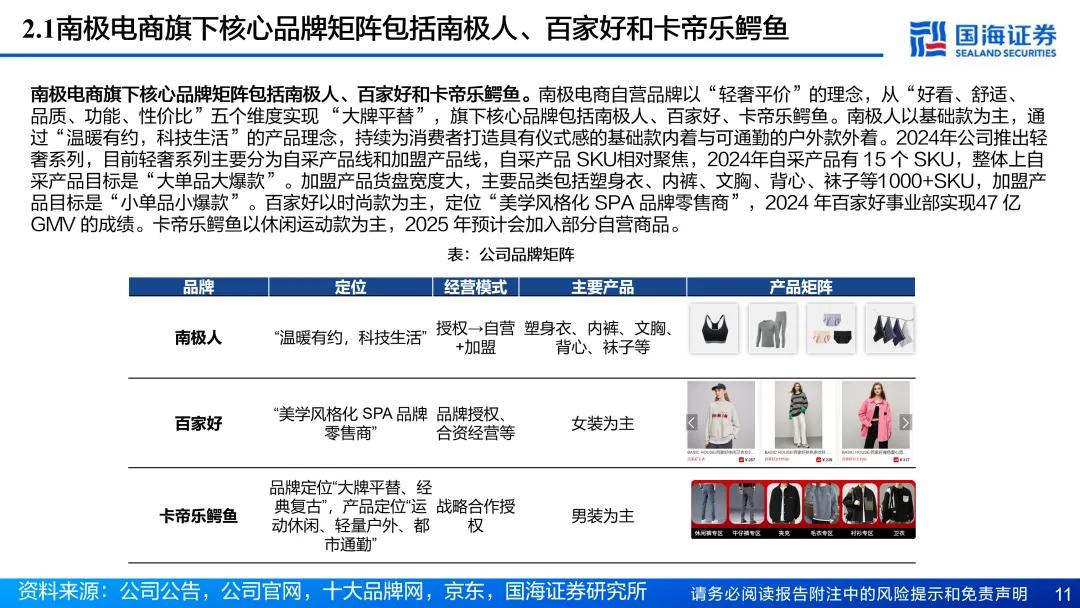

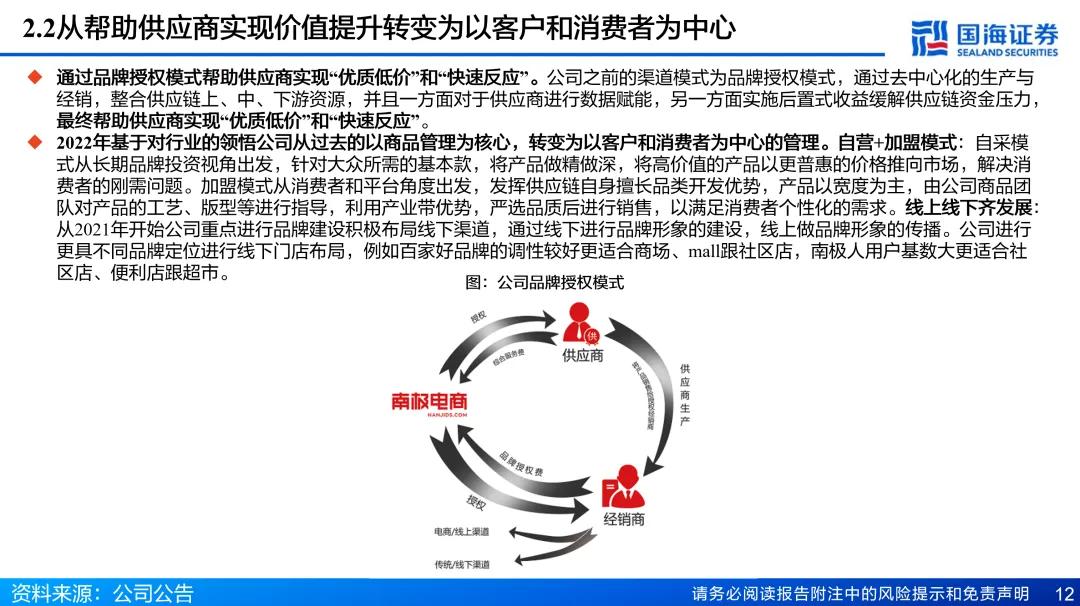

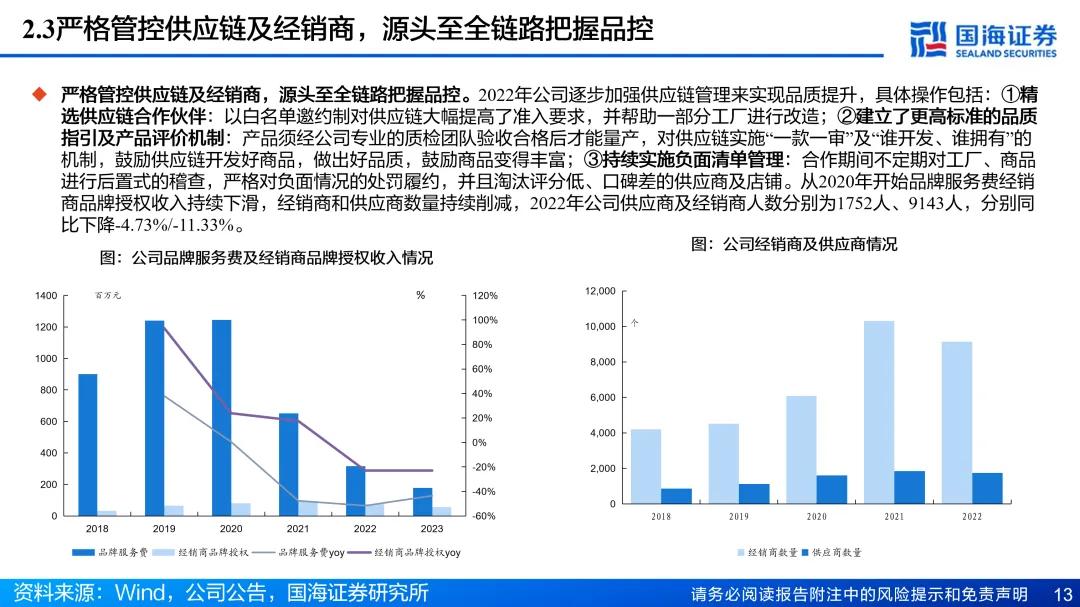

国民品牌重塑。南极电商旗下核心品牌矩阵包括南极人、百家好和卡帝乐鳄鱼,公司通过品牌授权模式帮助供应商实现“优质低价”和“快速反应”,2022年开始从过去的以商品管理为核心转变为以客户和消费者为中心的管理,在渠道方面,公司通过自营+加盟以及线上+线下的形式不断建立消费者心智;在供应链方面,公司严格管控供应链及经销商,源头至全链路把握品控。

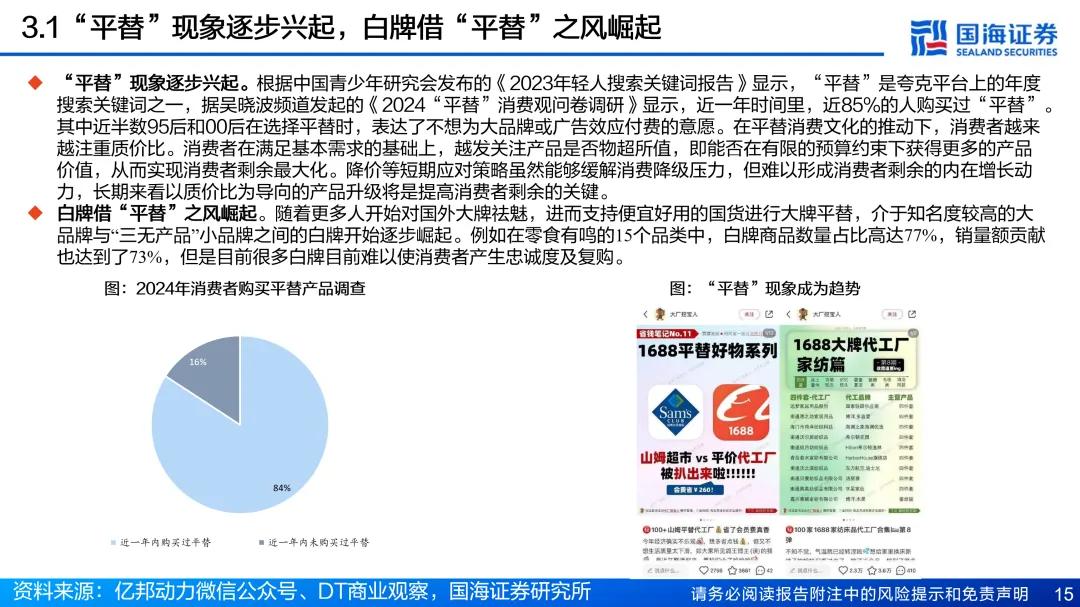

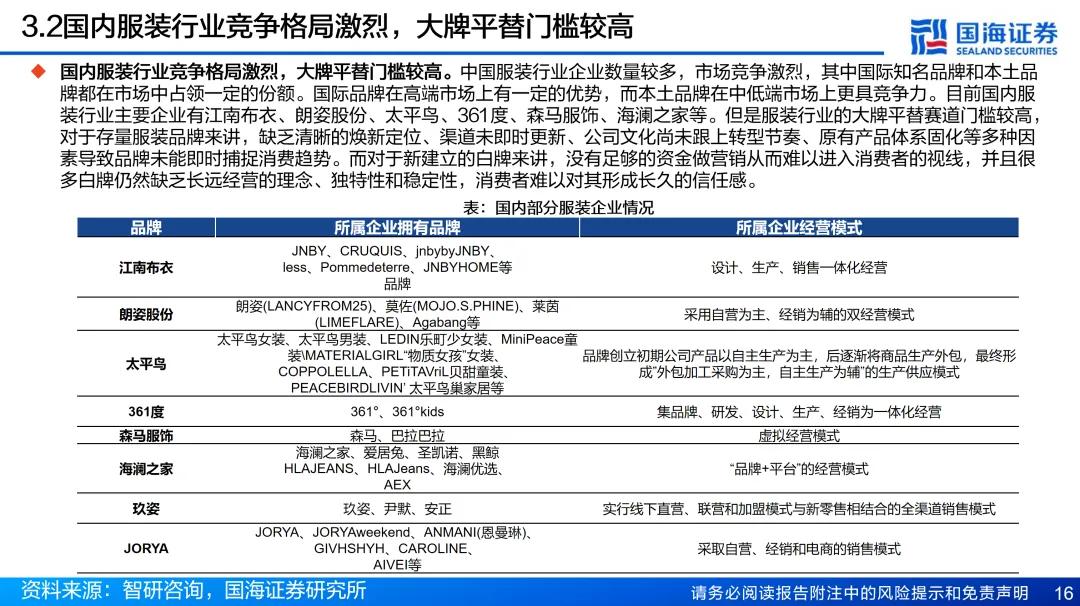

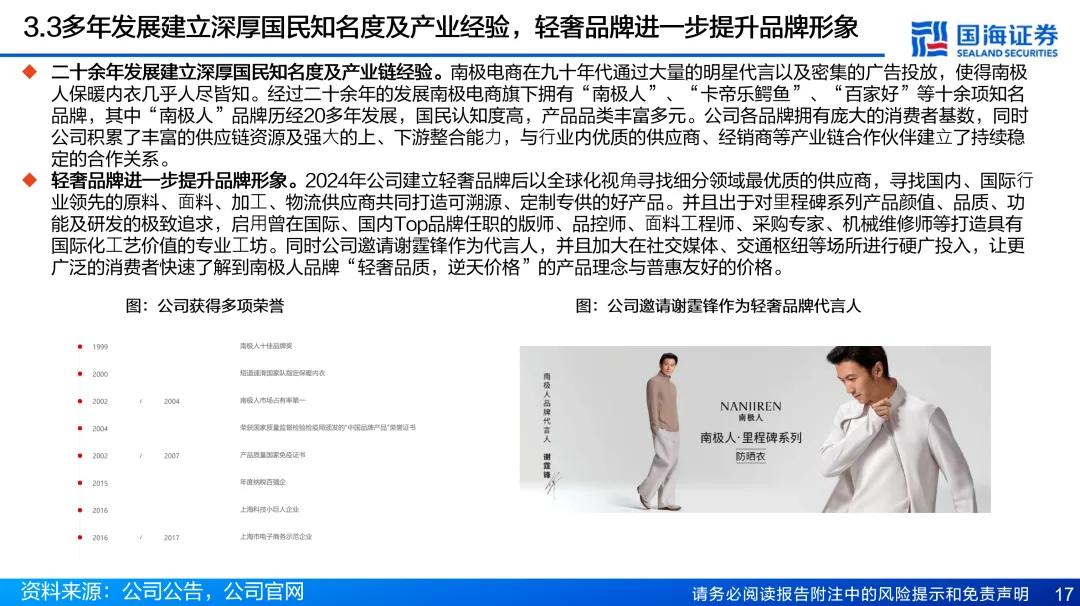

大牌平替,大有可为。“平替”现象逐步兴起,消费者越来越注重质价比。随着更多人开始对国外大牌祛魅,进而支持便宜好用的国货进行大牌平替,介于知名度较高的大品牌与“三无产品”小品牌之间的白牌开始逐步崛起。但国内服装行业竞争格局激烈,大牌平替门槛较高。公司二十余年发展建立深厚国民知名度及产业链经验,2024年公司建立轻奢品牌后进一步提升品牌形象。

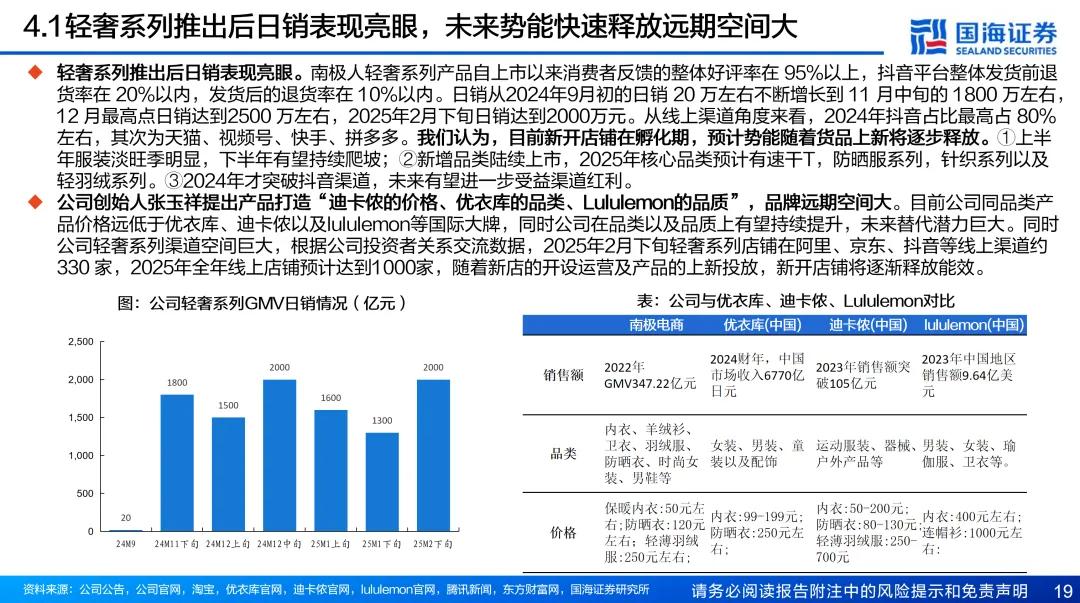

从品牌认知度到品牌美誉度,成长空间大。南极人轻奢系列产品自上市以来日销表现亮眼,2025年2月下旬日销达到2000万元,创始人提出产品打造“迪卡侬的价格、优衣库的品类、Lululemon的品质”,2025年全年线上店铺预计达到1000家,我们认为,目前新开店铺在孵化期,预计势能随着货品上新将逐步释放。同时快闪店取得超预期反响,线下渠道空间广阔。

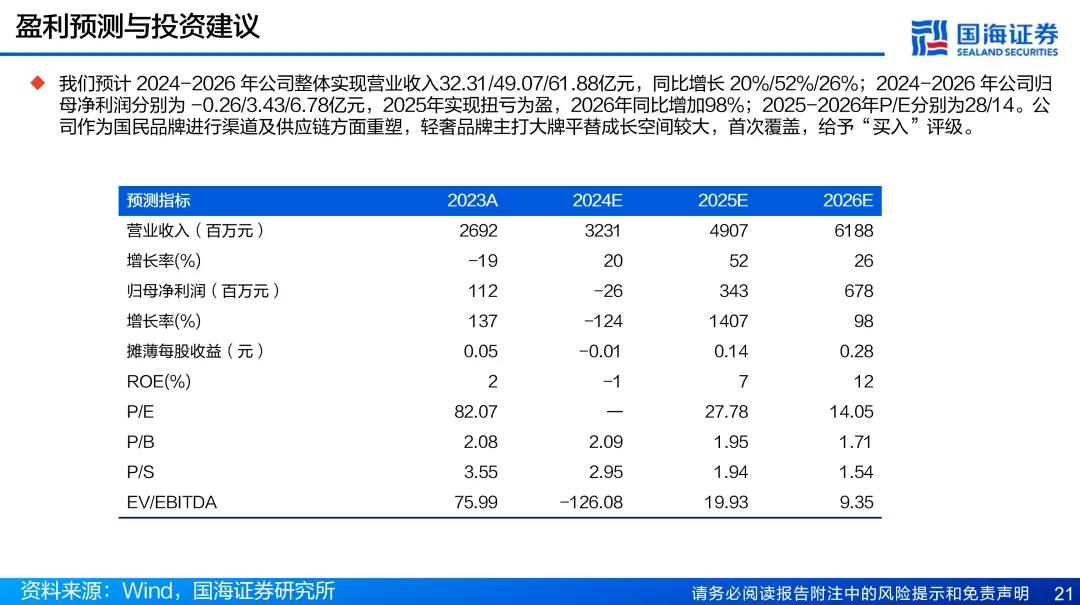

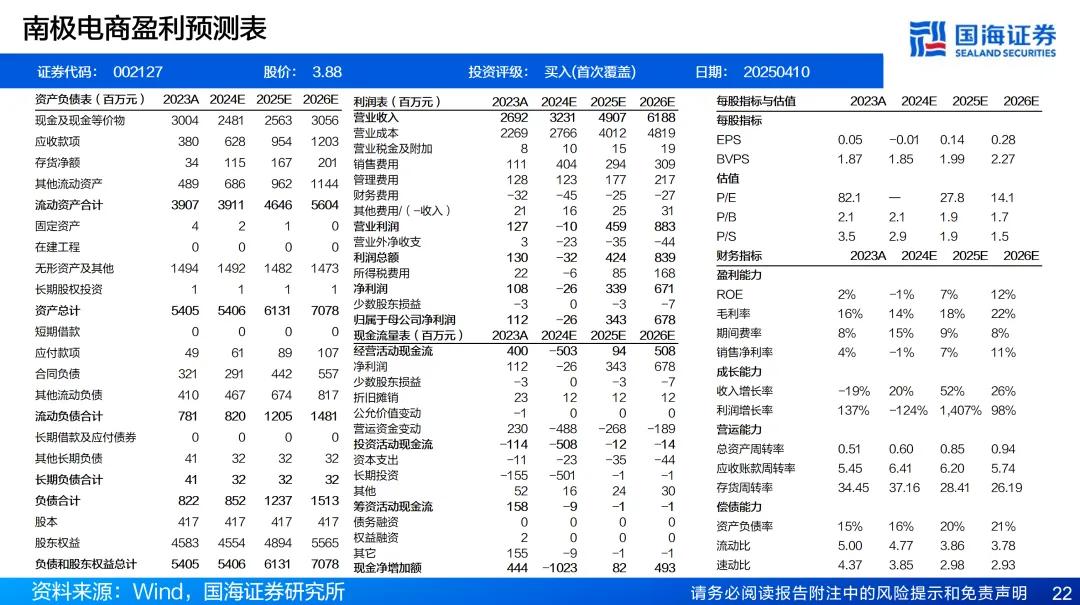

盈利预测与投资建议:我们预计 2024-2026 年公司整体实现营业收入32.31/49.07/61.88亿元,同比增长 20%/52%/26%;2024-2026 年公司归母净利润分别为 -0.26/3.43/6.78亿元,2025年实现扭亏为盈,2026年同比增加98%;2025-2026年P/E分别为28/14。公司作为国民品牌进行渠道及供应链方面重塑,轻奢品牌主打大牌平替成长空间较大,首次覆盖,给予“买入”评级。

风险提示:行业需求波动较大、竞争加剧风险、电商增速不及预期风险、新品类拓展不及预期风险、营销费用投放较高。

]article_adlist-->

]article_adlist-->重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

]article_adlist-->本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可2024正规配资公司 ,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP